")

מדי שנה לקראת סוף השנה, המשקיע אסף חורש, שותף בקרן וינטג', מציג ב"כנס התחזיות של קהילת ההון סיכון" את המצגת השנתית שלו על מצב תעשיית הטק - מצגת שהפכה כבר למוסד. וינטג', כקרן של קרנות, חשופה לא רק לנתונים הציבוריים כמו דוחות IVC, אלא גם לביצועים של הקרנות ולשוויים של חברות הטק הפרטיות - נתונים שנשמרים קרוב לחזה בדרך כלל ולכן המצגת מושכת עניין רב.

השנה הכנס כולו, כמו גם המצגת של חורש, בסימן המשבר הכלכלי כמובן. "אם נסכם את תקציר הפרקים הקודמים, היינו ב-2018-2019 בשלב של ההבטחה הגדולה ובניית חברות הצמיחה בישראל. אחר כך הגיעה הקורונה ב-2020 ואז נפתחו השווקים הציבוריים. ב-2021 היו 18 הנפקות או ספאקים, יותר מבשמונה השנים האחרונות בהן היו 13 יחד. עכשיו אנחנו בפרק חדש שנגמר הסייקל בשוק הציבורי. אבל יש Lag בין השוק הציבורי לפרטי - לקח זמן לבשורה הרעה לעבור את האוקיינוס האטלנטי", מסביר חורש בחיוך.

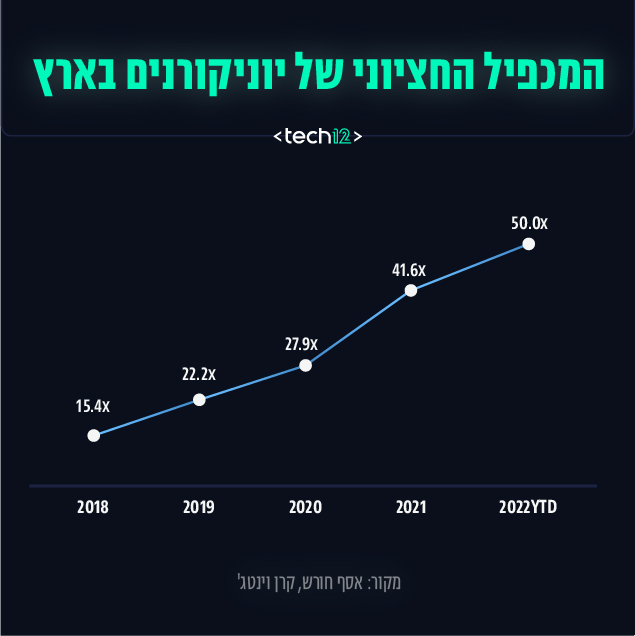

השיהוי הזה יצר מצב שתחילת 2022 הייתה עוד חלק מהחגיגה אף שהשווקים הציבורים כבר הראו סימני מצוקה. "ברבעון הראשון של 2022 חברות סטארט אפ גייסו 6 מיליארד דולר - יותר ממה שמכל מה שגוייס בכל שנה לפני 2019", מסביר חורש. על עידן הכסף הזול הוא מספר: "בדקנו מה המכפיל על ההכנסות ששילמו המשקיעים, ואפילו ב-2022 זה היה פי 50 על ההכנסות בממוצע", מסביר חורש. היינו, חברת טק עם קצב מכירות של 20 מיליון דולר (ואף פחות) יכלה לקבל שווי של מיליארד דולר בגיוס. "וזה כשבשוק הציבורי חברה כזו הייתה מקבלת שווי של 200 או 300 מיליון דולר", הוא אומר.

מכפיל ההכנסות של יוניקורנים בארץ, מתוך המצגת של חורש

מצב זה לא יכול להימשך לאורך זמן ואכן הגיע הברקס. "ב-2022 ראינו הנפקה אחת בלבד, של פאגאיה", מספר חורש. "מבחינת אקזיטים גדולים היה את האקזיט של גרנולייט, אבל גם זה spillover מ-2021. בפועל יש עצירה במיזוגים וברכישות. ולגבי יוניקורנים, שבחצי הראשונה של 2022 היו עוד יותר מאשר במחצית השנייה של 2021 - אין יותר. ברבעון 4 נולדו אפס חדי קרן".

אסף חורש: "ברבעון הראשון של 2022 חברות סטארט אפ גייסו 6 מיליארד דולר - יותר ממה שמכל מה שגוייס בכל שנה לפני 2019. בדקנו מה המכפיל על ההכנסות ששילמו המשקיעים, ואפילו ב-2022 זה היה פי 50 על ההכנסות בממוצע. וזה כשבשוק הציבורי חברה כזו הייתה מקבלת שווי של 200 או 300 מיליון דולר"

"אם מסתכלים על 2021, רוב הצמיחה הגיעה מהגרות': כמעט 10 מיליארד דולר", מסביר חורש. עסקאות אלו היוו 38% מכלל ההון שגויס באותה שנה צוהלת. נכון ל-2022, השקעות צמיחה מהוות רק 30% מההון שנכנס לשוק, וכשמסתכלים על זה רבעונית, ברבעון 4 רק 24% מההון שנכנס לשוק. "הסיד עדיין לא הושפע וכל רבעון הגיוסים בסיד עומדים עם 300-400 מיליון דולר. זה כרגע השוק הכי תחרותי", הוא אומר.

"הקרנות הטובות הם אנשים מנוסים"

באשר לקרנות ההון סיכון, גם שם הדברים הולכים להאט, טוען חורש: "ראינו שבגאות הסייקל התקצר, קרנות השקיעו שנתיים ואז גייסו קרן חדשה. אנחנו מניחים שהסייקלים יחזרו להיות שלוש-ארבע שנים". גם בצד של הקרנות רואים שיא דווקא ב-2022, בשל אותו אפקט spillover של תחילת השנה: "כל הקרנות שיצאו לגייס ב-2021 סגרו את הגיוס בפועל בתחילת 2022, ולכן בשנה הזו גויס יותר כסף מאי פעם בעבר, כולל 2021". אבל גם כאן הירידה לאורך 2022 חדה וברורה, ולמעשה ברבעון 4 של השנה גייסה הון רק קרן אחת.

באשר לתשואות הקרנות, נתון יוקרתי במיוחד, חורש הציג גם ממוצעים של TVPI (שהוא נתון תשואות שכולל שערוך התיק של הקרן) וגם DPI - כמה כסף החזירו הקרנות בפועל למשקיעים - נתון קשיח שלא כולל חשבונאות יצירתית.

"מבחינה שמית הקרנות הטובות הם אנשים מנוסים, שזיהו הזדמנות להחזיר כסף משמעותי, למשל באמצעות סקנדרי. זה ניהול נכון של הכסף והפורטפוליו, אני בטוח שמי שלא מכר ב-2021, מכה על חטא"

קרנות הון סיכון צריך לבדוק לאורך זמן, נהוג לבדוק אותן בקבוע זמן של עשר שנים. חורש הציג נתונים על ביצועי הקרנות שקמו ב-2013-2014, זאת אומרת קרובות לסוף חייהן. "במדד TVPI, גם קרן ממוצעת עושה פי 3 על הכסף (זה הנתון המשוערך - א"ז) אבל רק הקרנות הטובות, הרבעון העליון, ידעו גם למכור ולהציג החזרים גבוהים בפועל (הנתון השני - א"ז) והקרנות הממוצעות כמעט לא מכרו אחזקות. מבחינה שמית הקרנות הטובות הם אנשים מנוסים, שזיהו הזדמנות להחזיר כסף משמעותי, למשל באמצעות סקנדרי. זה ניהול נכון של הכסף והפורטפוליו, אני בטוח שמי שלא מכר ב-2021, מכה על חטא".

זאת אומרת, החוכמה היא לא רק להשקיע בחברות טובות (מה שעושות גם הקרנות הממוצעות), אלא גם לדעת למכור לאורך הדרך ולממש הזדמנויות בעלויות. חורש מחזק את מושכל היסוד של תעשיית הטק, שזה משחק של יוצאי דופן ורק הרבעון העליון של הקרנות מצליחות, אבל הן מצליחות בפער, מול מדדי הייחוס.

מה יהיה הלאה? חורש הציג את מבנה הגל של המשבר הנוכחי, בהקשר של השקעות ההון סיכון בישראל, ארה"ב ואירופה. הוא הצמיד אותו לגרף דומה מאוד שנוצר במשבר הבועה, השנים 1998-2002. "אם אנחנו משתכנעים שהגרף בצד שמאל (שנת 2000) אכן דומה למשבר הנוכחי, אז השנה הקרובה הוא רק ימשיך לרדת, עוד לא ראינו את הקרקעית, אנחנו רק באמצע הדרך", סיכם.

מול זאת, חורש הציג נתון שיכול כן לשנות את התמונה, סך הדולרים ששוכבים במאזנים של 10 החברות הגדולות בבורסה. מדובר כעת בשיא של 505 מיליארד דולר, מול 78 מיליארד דולר בשנת 2000. גם תעשיית הפרייבט איקווטי נמצאת בשיא של דולרים, עם 110 מיליארד דולר במאזנים. ההון הזה עשוי להיכנס לפעולה. "יושבים על הקווים שחקנים עם הרבה כסף ולכן מתישהו המיזוגים והרכישות יחזרו", אמר חורש.