")

זה התחיל כהצלחה מטאורית: חברת הפינטק קלרנה (Klarna) היתה ההבטחה הגדולה של תחום ה-BNPL (קנה עכשיו, שלם אחר כך), וזינקה תוך שנתיים משווי של 5.5 מיליארד דולר ל-45.6 מיליארד. בשבוע שעבר הפכה חברת הפינטק השוודית לנערת פוסטר של תופעה אחרת - הדאון ראונד - אחרי שנודע כי שנה בלבד לאחר רשימת השווי המרשים היא מחפשת כעת הון לפי שווי של 6.5 מיליארד דולר בלבד.

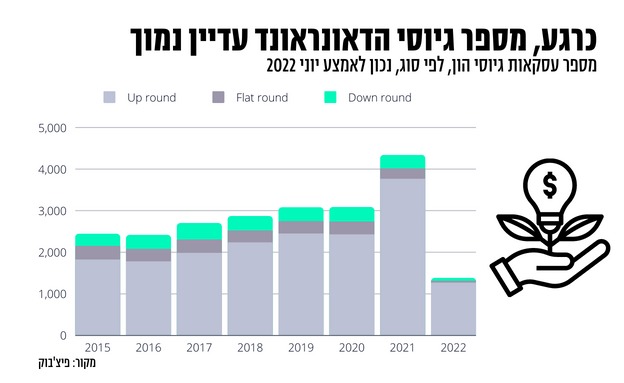

דאון ראונד הוא כינוי לסבב גיוס הון לפי הערכת שווי הנמוכה יותר מזו שקיבלה החברה בגיוס האחרון. סבב גיוס שמבטא ירידה בשווי החברה ומכאן ה-Down Round. זאת, בניגוד למצב שאליו התרגלה תעשיית ההון סיכון בשנים האחרונות, והוא אפ ראונדס - כלומר גיוס לפי שוויי חברות שהולכים וגדלים. בתקופה האחרונה הדיבור על דאון ראונדס הולך וצובר תאוצה משום שהם מבטאים אי נוחות פיננסית, זליגה של ירידות השווי בשוק הציבורי לחברות פרטיות. כששווי החברות מתכווץ, כך גם שווי ההון שמחזיקים המשקיעים והעובדים בחברה.

הערכת שווי חברות היא עניין מורכב, אפשר להשתמש בשיטות חישוב שונות שמבוססות על הכנסות, רווחים, תזרים מזומנים והשוואה לחברות אחרות באותו תחום. יש שיטות שמתאימות לחברות נדל"ן או לבנקים, ובתעשיית הטק מקובלת שיטת מכפיל ההכנסות. בפשטות – מכפילים את ההכנסות במכפיל כלשהו והתוצאה היא שווי החברה.

"בגדול, שווי החברה נקבע משני פרמטרים: חברות מקבילות בשוק הציבורי והתחרות בין המשקיעים", מסביר בועז דינטי, שותף מנהל בקרן קומרה קפיטל. "כשיש הרבה כסף בשוק ותחרות גדולה בין הקרנות על השקעות בחברות, רואים שהשווי שלהם עולה. אבל המגמה של העלאות הריבית מצמצמת את כמות הכסף שמוזרם לתעשייה וחברה שרוצה לגייס היום כסף כבר לא מקבלת שישה term sheets אחרי שעה. במקרה הטוב יהיה לה אחד אחרי שלושה חודשים.

"הגורם השני הוא השוואה למכפילים של חברות מאותו התחום בשוק הציבורי - באילו מכפילים על המכירות שלהן הן נסחרות? מה שקרה בחצי השנה האחרונה ואפילו קודם, זה שהמכפילים בשוק הציבורי ירדו. המכפילים בפינטק ירדו מ-20 ל-2 בממוצע. בסייבר היתה ירידה של 50% ובתחום ה-healthcare היתה ירידה של 80%. התמחור בשוק הציבורי משפיע על התמחור בשוק הפרטי. אם בעבר נתנו לחברה מכפיל 20 היום המכפיל הוא 5".

בועז דינטי מקומרה קפיטל: "שווי חברה נקבע לרוב מתחרות בין משקיעים פרטיים או או מהקבלה למכפילי ההכנסות בשוק הציבורי. העלאת הריבית מצמצמת את הכסף שמוזרם לתעשייה ואת התחרות על החברות, ומכפילי החברות בשוק הציבורי ירדו וזה משפיע על התמחור בשוק הפרטי. אם בכבר נתנו לחברה מכפיל הכנסות של 20 היום המכפיל הוא 5"

נחזור לדוגמה של קלרנה: שנתיים בלבד לפני שקיבלה את תג המחיר של 46 מיליארד דולר, היא היתה שווה 5.5 מיליארד דולר. בשנתיים הללו היתה צמיחה בהכנסות של פי שניים. כלומר – ההכנסות של החברה צמחו פי שניים אבל שווי החברה קפץ הרבה יותר. הדלק שהקפיץ את שווי החברה היה הכסף הזול בקרנות, גידול של המכפיל וככל הנראה גם התלהבות יתר של אחד המשקיעים הגדולים בחברה - סופטבנק.

"קלרנה צריכה לגייס 200 מיליון דולר, ואין הרבה משקיעים שיכולים לשים צ'ק כזה גדול", אומר דינטי. "יתר על כן, שוק ההנפקות סגור והיא לא יכולה לגייס את הכסף מהציבור. זו חברה רצינית שכנראה מוכרת במיליארד דולר בשנה, אבל המכפילים ירדו ו-6.5 מיליארד דולר זו ההערכה שהשוק מוכן לתת לה היום. היא עושה בחכמה, כי ככל הנראה נגמר לה הכסף והיא מתאימה את עצמה לתנאי השוק".

עכשיו נראה שהשוק עובר תהליך הפוך, והמקרה של קלרנה – גיוס כסף לפי שווי נמוך יותר מזה שנקבע בגיוס האחרון, עשוי להפוך לנפוץ יותר.

"ראיתי כבר דאון ראונדס בארץ אבל אפשר לספור את המקרים האלה על כף יד אחת. אני צופה שהמספר הזה יגדל. עם זאת אנחנו רואים גם אפ ראונדס, או הרחבות של סבב הגיוס האחרון באותו השווי", מסביר דינטי.

דאון ראונד הוא לא המצב הרצוי של חברה, איזו סיבה יכולה להיות לחברה לבחור בדרך הזאת בכל זאת?

"אני לא בעד דאון ראונד. זו סיטואציה לא נעימה. אבל האלטרנטיבה היא שהחברה תיסגר או תימכר וזה יקרה לחברות שלא יצליחו לגייס גם בשווי נמוך".

דינטי: "נכון שלעובדים יש אופציות בשווי יותר נמוך, אבל בואי לא נתבלבל - המשכורות שלהם לא נחתכו ב-75%. כרגע מה שנפגע זה רק השווי של האופציות על הנייר. אם חברה מגייסת כסף לפי שווי נמוך יותר זה לא אירוע משמח, אבל זה מכניס כסף למשכורות וזה עדיין עדיף על סגירת החברה"

לדבריו של דינטי, ברשימת החברות שעשויות להגיע לאותו מבוי סתום נמצאות בעיקר חברות שהגיוס האחרון שלהן היה במחצית הראשונה של 2021 ומוקדם יותר. "בחברות כאלה יכול להיות מצב שהן כבר שרפו 80% מהכספי הגיוס והן יצטרכו לצאת לגיוס נוסף במחצית השניה של השנה הזו או במחצית הראשונה של שנה 2023".

הוא מוסיף כי דאון ראונד הוא ברירת מחדל שהחברות ינסו להימנע ממנה בכל מחיר וחברה שלא חייבת לגייס - לא תעשה את זה. חברות שיכולות, ינסו לצמוח ולהגיע לגיוס הבא עם הכנסות גדולות יותר, שיפצו על ירידת המכפיל.

גם שווי האופציות של העובדים מושפע מהמהלך

השווי של האופציות של העובדים נקבע לפי שווי החברה בסבב הגיוס האחרון והוא עולה או יורד לפי השווי בגיוס הבא. אם עובד התחיל לעבוד בחברה לפי שווי מסוים ונעשה גיוס נוסף בשווי נמוך יותר - משמע ששווי האופציות קטן ואולי הן אפילו חסרות ערך. כמובן שמדובר בשווי על הנייר בלבד עד לאירוע הנזלה, אקזיט, מכירה או הנפקה.

האופציות של העובדים הן מקרה פרטי של כל עובד, מחיר מימוש האופציה ושווי החברה. ישנם עובדים שהאופציות שלהם עדיין שוות כסף למרות הירידה בשווי החברה, וישנם עובדים שאצלם האופציות נמצאות מחוץ לכסף. שלומר שווי החברה התכווץ לרמה שהופכת את מימוש האופציות ליקרה מדי ולא משתלמת עבורם.

ועוד נקודה שכדאי להתייחס אליה - לאף אחד אין כדור בדולח, יכול להיות שבעוד שנה או שנתיים תהיה התאוששת כלכלית שתגדיל בחזרה את שווי החברות, או שמצב יחריף ושווי החברות ימשיך להתכווץ.

מה קורה לאופציות שמחזיקים העובדים, למייסדים ולמשקיעים האחרונים בחברה במקרה של דאון ראונד? כולם מחזיקים בנכסים ששווים פחות כסף.

"אין ספק שמשקיע שהשקיע בקלרנה לפי 45 מיליארד דולר חותך את ההשקעה שלו בכ-75%. זה כואב ולא נעים. אבל גם אנשים שהשקיעו בבורסה חתכו כסף מההשקעות שלהם. והמשקיע הראשון עדיין מרוויח. פחות, אבל עדיין מרוויח. ונכון שלעובדים יש אופציות בשווי יותר נמוך. אבל בואי לא נתבלבל - המשכורות שלהם לא נחתכו ב-75%. כרגע מה שנפגע זה רק השווי של האופציות על הנייר. אם חברה מגייסת כסף לפי שווי נמוך יותר זה לא אירוע משמח, אבל זה מכניס כסף למשכורות וזה עדיין עדיף על סגירת החברה. מייסדים ועובדים ראשונים שנכנסו לחברה בשווי נמוך, עדיין מרווחים".

דרור גלס, מנהל קרן ISF: "אנחנו עדיין לא רואים דאון ראונדס משמעותיים. לא רואים חברות שמגייסות לפי שווי שנמוך ב-30%-50% מהגיוס הקודם שלהן. אנחנו רואים סייפים, ואנחנו רואים סיבובים במחיר של הסיבוב הקודם"

יש מישהו שעשוי להרוויח מהסיטואציה הירודה הזו?

"זו שעתה היפה של קרנות סקנדרי, הן יכולות למצוא עסקאות מעניינות במחירים שפויים".

אחת מהקרנות האלה היא ISF, קרן סקנדרי שהשלימה גיוס של 320 מיליון דולר לפני פחות מחודש. להגיע אחרי גיוס גדול לשוק של הערכות שווי נמוכות וחלון הנפקות שנסגר, זו קונסטלציה שמשרתת היטב את הקרן. "אנחנו לא מתכננים את השוק, התחלנו לגייס את הקרן החדשה בשנה שעברה כשהמחירים היו מאוד גבוהים, אבל מן הסתם זה הסתדר לטובתנו" מודה דרור גלס, מנהל קרן ISF.

"תמיד יש שוק של סקנדרי אבל עכשיו יש ביקוש ער. החלופות לאקזיט ו-IPO ירדו והסקנדרי הוא אקזיט חלקי עבור העובדים, המנהלים והיזמים של החברה. זו אופציה עבורם לפגוש את הכסף. אגב, חברות יכולות להציע לעובדים לקנות מהם את האופציות וכך להפגיש אותם עם הכסף".

אבל חברות שאין להן כסף לשרוד את השנתיים הקרובות לא ישתמשו בו כדי לממש אופציות?

"נכון".

גלס מעריך ששוק הסקנדרי יהיה מאוד אטרקטיבי בתקופה הקרובה: "לאור העובדה שגיוסי הון ציבוריים ורכישות של חברות צפויים להידחות בשל המצב בשווקים - שוק הסקנדרי נעשה אלטרנטיבה זמינה למימוש אחזקות של משקיעים יזמים ועובדים" הוא מסביר.

"חשוב לציין ששוק הסקנדרי תמיד היה ותמיד יהיה ומה שהשתנה בתקופה האחרונה זה שאין לעובדים ולמשקיעים הזדמנויות אחרות לפגוש את הכסף ולכן אנחנו מעריכים שיגיעו אלינו יותר הזדמנויות".

וההזדמנויות יגיעו במחירים נמוכים יותר?

"הסקנדרי לא מוביל את סבב הגיוס ולא את הדאון ראונד. אנחנו לא יוצרים או קובעים את השווי הנמוך. אבל אחרי ירידת השווי אנחנו בהחלט יכולים לקנות מניות של עובדים, למשל, במחירים נמוכים יותר מאלו שהיו בגיוס הקודם. אבל יש גם צד שני, כשקונים במחירים נמוכים יש גם צפי שהאקזיט יהיה במחיר נמוך יותר"

עם זאת, גלס מסייג שטרם הגענו לירידות שווי משמעותיות. "אנחנו לא רואים דאון ראונדס משמעותיים. לא רואים חברות שמגייסות לפי שווי שנמוך ב-30%-50% מהגיוס הקודם שלהן. אנחנו רואים סייפים (גיוס סייף - הלוואה שאפשר להמיר במניות בסבב הגיוס הבא לפי הערכת השווי באותו הגיוס - ר"ס), ואנחנו רואים סיבובים במחיר של הסיבוב הקודם.

"אני מעריך שברבעון האחרון השנה נראה יותר חברות שצריכות כסף. אנחנו צריכים לזכור שלא מעט חברות גייסו הרבה כסף בשנתיים האחרונות והיום רואים שהן מצמצמות הוצאות ובונות תוכניות שיאפשרו להם להתקיים במשך 18-24 חודשים. המצב החדש מייצר לחברות הזדמנויות לשכור טאלנטים במחירים שפויים יותר. כלומר לא מורידים במשכורות אבל בגיוסים חדשים רואים הפחתה בשכר".

גלס: "אני מעריך שברבעון האחרון השנה נראה יותר חברות שצריכות כסף. אנחנו צריכים לזכור שלא מעט חברות גייסו הרבה כסף בשנתיים האחרונות והיום רואים שהן מצמצמות הוצאות ובונות תוכניות שיאפשרו להם להתקיים במשך 18-24 חודשים"

גלס מסביר כי החברות מתפקדות בצורה טובה מאוד ועומדות בתקציב שלהן, וכשהן לא זקוקות לכסף הן לא מגייסות והשווי שלהן נשמר. "הסקנדרי הוא שוק משני שעוקב אחרי השוק הראשוני ויהיו בו יותר עסקאות כשתהיה ירידת מחירים בשוק הראשוני, וכאמור, עדיין אין ירידה כזו".

הוא מוסיף כי החברות עם הרגישות הגבוהה יותר, שנמצאות בסיכון רב יותר לגייס בשווי נמוך, הן חברות בצמיחה שזקוקות לסכומים משמעותיים של מזומנים להמשך הצמיחה, וחברות שנמצאות בתחילת המכירות וזקוקות לגיוס של כסף.